La suspensión de las exportaciones de carnes se da en un contexto en que se constatan una serie de tendencias que, afortunadamente, preocupan al gobierno y de las cuales responsabiliza, al menos en parte, al sector privado. De esa manera puede traerlas a la mesa de discusión. El sostenido incremento de los precios domésticos (que desde 2020 ampliaron la brecha respecto del índice general de precios), el boom exportador cárnico que ocurre en paralelo a la disminución del consumo (aunque ambos fenómenos no están estrictamente vinculados) y el relativo estancamiento de la producción nacional (quizás el factor más complejo para analizar) son algunas de esas tendencias.

Respecto del precio interno, el gobierno pareció minimizar la tendencia, cuando en 2020 la carne empieza a aumentar al 65% interanual promedio, el resto de los alimentos se mantenía más a raya, por ejemplo el pan crecía al 35% promedio. Esto quizás haya quitado preocupación sobre el tema. Pero a fines de 2020 a la trayectoria del tipo de cambio que estaba detrás de la inflación en alimentos se sumó el alza del precio internacional de las commodities, en particular el maíz que sirve para engordar el ganado, que aumentó 33% en sólo tres meses. Así se ratificó la tendencia explosiva. El gobierno llegó a un acuerdo con los productores de maíz para no incrementar las retenciones pero no es verdad que no hayan trasladado aquel aumento a los precios domésticos. Mientras tanto se identificó que el problema estaba en la comercialización de los cortes vacunos, el 75% de ellos realizado a través de carnicerías, y se trabajó en un acuerdo cárnico que a regañadientes aceptó disponer de 800 toneladas mensuales de carne a precios populares cuando el promedio de consumo local es de 190.000 toneladas.

Por otro lado están las exportaciones de carne, que se cuadruplicaron medidas en volúmenes a partir de 2018. Sólo los especialistas sabrán cuánto de este negocio se vincula con la dinámica de precios internos y con el maíz. Un artículo de Delfina Torres Cabreros en el DiarioAR mostró que apenas 10 firmas (las primeras dos brasileras: JBS y Marfrig) controlan el 75% de las ventas externas de carne. Un mercado concentrado en ese eslabón de la distribución, al igual (o aún en menor tenor) de lo que ocurre en la exportación argentina de granos donde el 90% es concentrada por 10 grandes consorcios globales. Sobre sus prácticas elusivas el Estado hace la vista gorda hasta que los favores llegan a un límite en donde una de las partes desoye por completo a la otra.

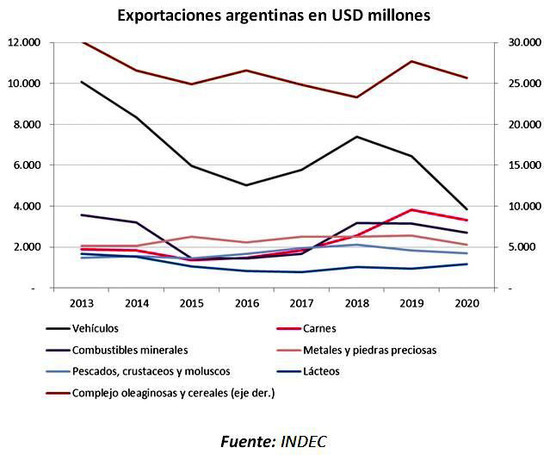

El aumento de las exportaciones de carnes es interesante porque da cuenta de un cambio en la estructura de nuestras exportaciones que data de unos años más atrás, luego del cambio estructural que supuso la política del primer kirchnerismo una de las discusiones latentes más relevantes comenzaba a ser cómo industrializar también el perfil de las ventas externas. Qué hubiera pasado si las riendas las hubiera tomado Scioli con un perfil más industrialista, no lo sabemos, sólo que de un tiempo a esta parte ganaron preponderancia sectores primarios como los metales y piedras preciosas y la pesca. Primer lugar el complejo de soja y cereales (con alrededor de USD 25.000 millones anuales promedio), segundo lugar y en descenso las ventas de vehículos (USD 6.000 millones promedio), tercer lugar y en ascenso las ventas de carne (USD 3.000 millones promedio).

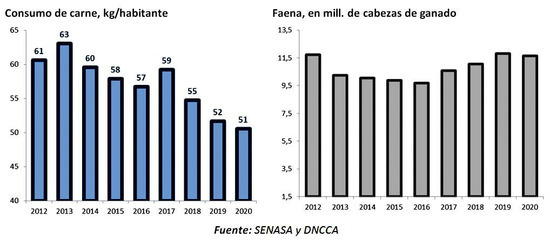

Sobre la producción ganadera es más difícil hablar porque hay que conocer especificidades del sector, aún así cabe mencionar algunas tendencias sencillas. Data de años atrás el estancamiento relativo de la producción, la cantidad de cabezas de ganado en los establecimientos encuestados por el Ministerio de Agricultura era de 53 millones en 2017 y es de 53 millones en marzo de 2020 también. El avance de la frontera agrícola con una rentable y poca riesgosa soja es una amenaza que suma una tradición, también la ausencia de una política de Estado de estímulo y protección a la ganadería. Movimientos más coyunturales también pueden identificarse y no son actuales sino también históricos: como la retención de vientres en contexto de aceleración de los precios internos. La faena se mantiene en 11 millones de cabezas anuales promedio, según SENASA, desde 2012 al menos. Cuadriplicar las ventas externas en ese contexto, aún aunque todavía una fracción menor (el 20%) de la producción se destine al mercado interno, es ciertamente una amenaza. En paralelo no aumentan los sueldos. Queda mucho por hacer para ordenar y reordenar este futuro bovino incierto.