El martes el INDEC difundió el estimador mensual de la actividad económica correspondiente al mes de abril, en la comparación contra marzo el dato marcó una caída relativamente leve (-1,2%) y se espera un mayo peor aún condicionado por el incremento de contagios y las regulaciones sanitarias. Una contracción de la actividad agudizándose a lo largo del primer semestre era algo inesperado a fines de 2020, aunque la caída es mucho menor a la del año pasado y desde esa perspectiva estamos mejor, pero sin esfuerzo.

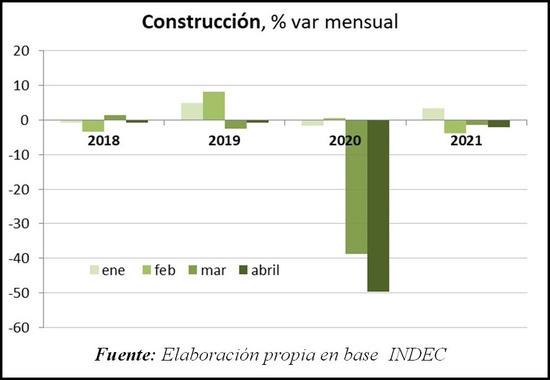

La industria y la construcción tuvieron un buen comienzo de año pero también sufrieron un freno iniciado el segundo trimestre (y mayo daría peor). En particular el impacto de la segunda ola de Covid-19 sobre la producción industrial fue leve, mientras que la construcción se contrajo en abril (-2,2%) pero desde una perspectiva de largo plazo se encuentra por arriba de los niveles de 2019. Eso no ocurre con la actividad económica en su conjunto (afectada negativamente por rubros como el comercio, la recaudación y el turismo) que mueve volúmenes similares a los de 2010.

En resumen, el "arrastre estadístico" ponderado en 6% para la actividad económica y 15% interanual para la industria, tendrá mucho que ver con los números favorables que exhiba esta 2021.

En tanto, el gobierno apuesta a una reactivación a partir de julio y las consultoras privadas igualmente estiman una mejora, sobre todo en julio-agosto con la aceleración del plan de vacunación y entrando en circulación los estímulos fiscales otorgados (Ganancias, bonos y el efecto habitual del aguinaldo). Si la inflación desacelera también potenciará el ingreso disponible y el consumo, aunque una parte de aquel podría destinarse a la compra de dólares.

Con un récord absoluto de liquidación de divisas por exportaciones agropecuarias para el mismo período de los últimos 18 años: USD 16.600 millones en los primeros seis meses del año, el Banco Central logró acumular una importante cantidad de reservas, si bien sabemos que parte de ellas utilizó para comprar títulos dolarizables y calmar los dólares financieros y, a juzgar por especialistas, a comienzos de esta semana habría pagado un precio excesivo para bajar la cotización estallada tras la baja de la calificación de Morgan Stanley. Se estima que julio será un buen mes pero que en agosto empezaría a secarse la entrada de dólares, mientras la demanda irá en sentido opuesto.

Otro cruel destino de las reservas son las importaciones de bienes, cuestionadas desde un sector de la propia coalición gobernante. En la segunda mitad de mayo el Central aumentó el volumen de autorizaciones para el pago de importaciones, que se encuentra actualmente en niveles similares a 2019. Algunas importaciones son necesarias para la recuperación de la economía que podría tomar fuerza en el tercer trimestre.

La recuperación que logra marcar una diferencia pero aún es leve no alcanzó para todos. El martes pasado el INDEC también dio a conocer la distribución del ingreso correspondiente al primer trimestre del año. Son datos que se elaboran a partir de la encuesta permanente de hogares (la primera estadística que conocimos la semana pasada fue el desempleo que marcó 10,2%). Argentina tiene una distribución del ingreso inequitativa, lo sabemos, pero aún así los datos fueron devastadores.

El decil más pobre de la población (que alcanza a 2,2 millones de personas encuestadas) vive con un ingreso promedio entre $600 y $20.000 mensuales y concentra apenas el 1,1% de los ingresos totales del país. El decil más rico, en tanto, concentra el 31,8% de la riqueza y el ingreso promedio fue de $82.000: una cifra bastante baja para la población rica de un país. Decil quiere decir 10% de la población. Si sumamos los primeros cinco deciles encontramos que la mitad de la población vive con menos de $60.000 mensuales. Son datos lastimosos que demuestran el panorama que sufre gran parte de la población y sirven para cotejar el potencial efecto del empuje fiscal en lo que resta del año: partimos de ingresos muy bajos.