Uno de los aspectos más frágiles del entendimiento con el FMI son las proyecciones de crecimiento de la economía, con el Estado atado de manos para hacer política fiscal y monetaria expansivas se corre el riesgo de depositar una confianza excesiva en el sector privado. Los analistas advierten sobre el perjuicio que provocará una inflación desmadrada en el consumo de las familias y los planes de inversión de las empresas, se apresuran a pronosticar un crecimiento del orden del 6% si los precios se calman. Desde el gobierno tampoco fueron cautos al celebrar el 10% de expansión del PIB en 2021 (que sólo dejará un arrastre estadístico del 1%).

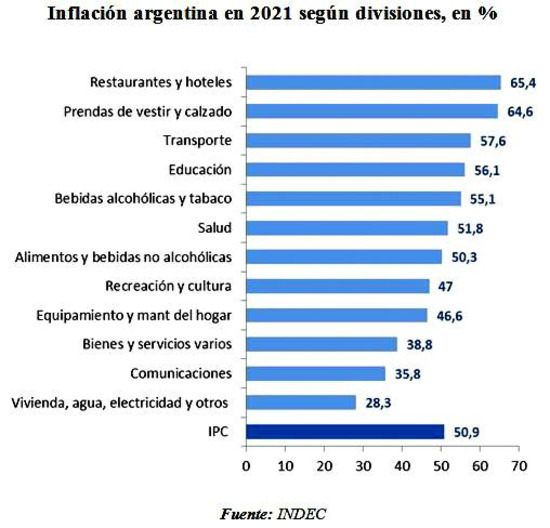

¿Cuáles son los pronósticos para la inflación en 2022? A sabiendas de que en 2021 el dato no fue favorable y que en su explicación convivieron fenómenos heterogéneos y en muchos casos no ligados entre sí: desde una inicial suba en los alimentos que incorporaban algo del alza de las commodities a fines del año anterior hasta las espectaculares subas en prendas de vestir, el rubro de gastronomía y de educación que parecieron obedecer a la búsqueda por recomponer márgenes de ganancias tras la pandemia. En 2022, el promedio de las proyecciones privadas relevadas por el Banco Central apunta a una inflación del 55% (que llega hasta el 57,9% en el caso de los diez pronósticos mejor rankeados).

Las mayores subas se concentrarían en los primeros meses del año: los alimentos frescos empujaron los precios en enero (las consultoras pronostican entre un 3,7% y un 5% de inflación mensual en este rubro), en febrero llegarán los ajustes tarifarios en luz y gas (que rondarían entre un 20% y un 35% sobre la factura final de cada servicio), en marzo las prepagas y colegios privados. Si la inflación se mantiene en el orden del 3,5% mensual entonces podemos pensar en un cierre similar al de 2021. Restará ver la suba exigida en las primeras paritarias de este año para identificar la presión salarial. En este contexto es que el ministro Guzmán se animó a rechazar con énfasis la idea de un salto devaluatorio: el impacto sobre la inflación sería implacable.

¿Cómo impacta la inflación internacional en Argentina? Ese fenómeno que despertó con fuerza a partir del segundo trimestre del año pasado y que llevó a niveles récord de subas de precio en las últimas tres décadas en Europa y Estados Unidos, en veinte años en Inglaterra, en seis años en Brasil. Las discusiones sobre si se trata de un fenómeno transitorio o permanente ahora abonan a la segunda hipótesis, las políticas de tasa de interés de los bancos centrales tenderán a endurecerse entonces. En el caso de Brasil eso ya sucede, en enero el BCB subió la tasa hasta 10,75% por octavo mes consecutivo, desde marzo de 2021 que se ubicaba en 2%. En los países centrales se parte de niveles muy bajos en términos históricos: The Economist recordaba que ningún país del G7 ubicó la tasa de por encima del 2,5% en la última década mientras en los 90´ todos la tenían por encima del 5%.

En Estados Unidos, como la recuperación económica luce consolidada, la FED decidió adelantar la suba de tasas para este año en lugar de en 2013. Se descuenta que el esquema iniciará en marzo y se harían cuatro subas en el año, en marzo también finalizaría la expansiva compra de activos. Si bien los mercados ya sondearon estos comportamientos es dable esperar que una mayor demanda de títulos estadounidenses deprima el precio de las commodities en los mercados globales, o al menos interrumpa la fase expansiva. Eso ayudará a quitar presiones sobre la inflación Argentina. En Europa los datos de actividad económica son menos promisorios, pero si bien se especulaba con una suba de tasas para fin de año, esto podría adelantarse en el tiempo según anticipó Christine Lagarde. El Banco de Inglaterra subió la tasa de interés de 0,25% a 0,50% la semana pasada. Sin dudas este será el tema que captará la atención de los economistas en este 2022.